全国服务热线

400-666-4000

全国服务热线

400-666-4000

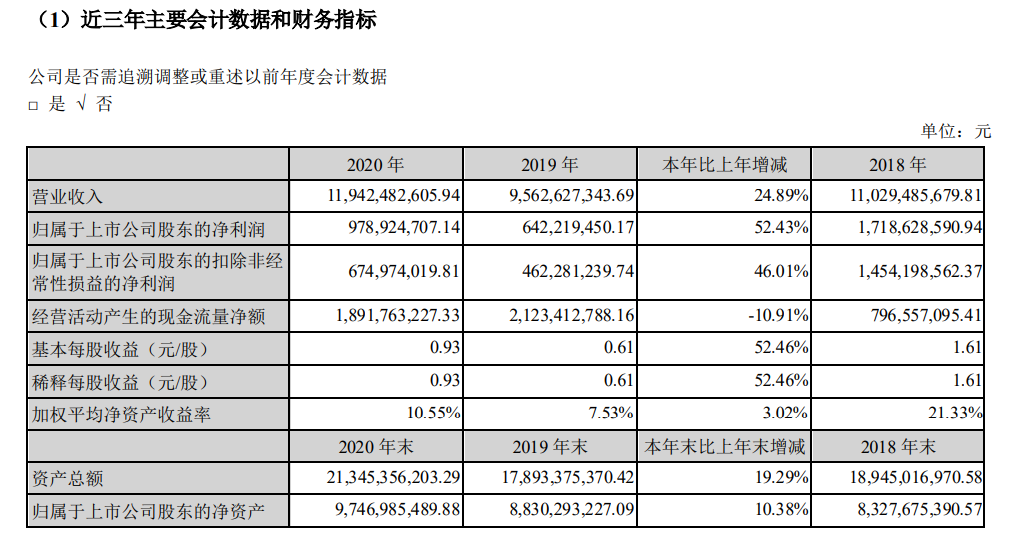

3月25日,大族激光发布了年度业绩报告称,2020年归属于上市公司股东的净利润约为9.79亿元,同比增长52.43%;营业收入约为119.42亿元,同比增长24.89%;基本每股收益盈利0.93元,同比增长52.46%。

报告期内,公司加快了垂直一体化整合的步伐,陆续推出具有完全自主知识产权的15KW超高功率光纤激光器、纳秒绿光激光器、MOPA脉冲光纤激光器等,持续提升核心零部件的自给率。

同时,大族激光围绕“激光+X”的战略,坚持自主创新,不断拓展新的行业应用和场景,推出有技术优势的行业专用设 备和新场景应用设备,在锂电、光伏、半导体等业务领域均实现较大突破。公司最终的愿景是成为中国基础工业装备及自动化的主要供应商。

2020年公司经营情况总结:

(一)消费电子行业需求复苏,新应用场景涌现

2020年公司小功率激光打标、精密焊接、精密切割等业务实现营业收入57.12亿元,同比增长61.78%。随着5G手机及新 款智能穿戴产品的陆续推出,消费电子行业客户资本开支明显增加,行业复苏趋势明显。激光加工及其自动化在消费电子行 业应用程度不断深入,公司脆性材料加工、特殊材料焊接等专用领域业务实现快速增长。此外,公司在原有业务基础上,不断拓展新的应用场景,逐步推出有技术优势的新场景应用设备,在5G产业、晶圆识别、IC芯片、手机铝件、偏光片等新业 务领域均取得显著增长。

自主创新方面,公司新推出了纳秒紫外激光器、纳秒绿光激光器、MOPA脉冲光纤激光器等自主研发的核心激光器,并 全面使用自制合束器、自制光纤,持续推进基础元器件的垂直整合。

(二)大功率激光智能装备业务稳步发展,核心部件自主化率快速提升

2020年,公司大功率激光智能装备业务实现营业收入20.18亿元,同比下降0.96%,市场竞争日趋激烈。公司坚守高端装 备阵地,把握“新基建”风口,紧抓智能制造升级的重大发展机遇,公司大功率激光智能装备产品全面进入工程机械、农业机 械、建筑机械、专用车、电力制造等重点行业,继续巩固行业领导地位。

产品方面,公司万瓦级激光加工设备产销量全球领先;FMS激光切割柔性生产线,凭借高度智能化优势,成为规模以上 企业首选;全球首条激光切管柔性生产线顺利通过大庆油田的验收;白车身焊装生产线成功交付给长城汽车、山东豪驰智能 等汽车制造商;大幅面坡口激光切割机,热成型三维五轴激光切割机实现批量销售。

面对市场日趋激烈的竞争格局,公司大功率激光智能装备加大研发投入,核心部件产品自主化率快速提升。公司HAN'S 系列15KW光纤激光器推向市场,自主品牌光纤激光器、数控系统、激光加工头出货量均实现快速增长。

(三)显视面板业务市占率稳步提升,半导体、光伏业务快速增长

2020年公司显示面板及半导体相关业务实现营业收入10.27亿元,较上年度增长6.67%。其中,LED行业激光加工设备实现营业收入2.22亿元,同比增长53.48%,保持市场领导地位,Mini-Led切割、裂片、剥离、修复等设备实现批量销售;显示面板业务实现营业收入6.30亿元,同比下降10.82%,市占率稳步提升,逐步替代国外同类产品;半导体行业激光加工设备实 现营业收入5,618.25万元,同比增长15.00%,进入封测行业领先企业供应商序列,半导体激光开槽、半导体激光解键合、化 合物半导体激光切割等产品实现批量销售;光伏行业激光加工设备实现营业收入1.19亿元,同比增长88.59%,划裂机、开膜 掺杂机等设备形成批量销售,取得隆基股份、通威股份等行业大客户订单。

报告期内,公司生产研发的首台国产量产型LLO(激光剥离)设备进驻客户生产基地,在面板行业高端装备生产能力上有了新的突破。同期,面板侧面刻蚀拼接设备也完成开发工作,有望在新的一年实现批量生产。

(四)PCB业务保持市场领导地位, 高精加工设备成新增长动力

2020年,由于全球智能终端产品需求大幅攀升,带动封装基板、高多层板、HDI板等PCB细分产品快速增长。受益于PCB需求增加及国内PCB产业的份额持续扩大,公司PCB业务实现营业收入21.84亿元,同比增长70.83%。

从出货产品结构看,2020年公司机械钻孔机出货量持续攀升,继续领跑行业;同时推出的超高效率激光直接成像产品(LDI)、新一代CO2激光钻孔机、高密度通用测试机及高精微针测试机等推动PCB产业流程优化及满足国内高精技术需求 的设备销量明显增加,并不断替代进口设备。公司与国内PCB领军企业的战略合作进一步深入,积极参与客户端新技术的研发,再度获得深南电路设备类唯一“金牌供应商”及方正电路的“最佳设备供应商”。

未来,随着5G智能手机、平板等终端产品的渗透率进一步增加,对任意层HDI、SLP类载板、精细FPC及软硬结合板(Rigid-flex)等更细线路、更小孔径、更高装配密度的PCB用量将持续提升。公司将加大资金和高端技术人才投入,围绕国 内外PCB龙头企业的高精度加工需求,打造更具竞争力的设备解决方案。

(五)新能源业务持续推进大客户战略,订单额创新高

2020年,公司新能源业务实现营业收入2.71亿元。公司坚持大客户战略,与宁德时代等行业主流客户保持良好合作关系。目前,公司在电芯设备、模组及PACK段市场占有率及技术水平均位于行业前列,并能够提供电芯和模组生产的整线智能装备交付。

报告期内,公司取得宁德时代设备订单超过12亿元,订单额创历史新高,订单的交付期主要集中在2021年度。未来,公司将持续推进大客户战略,以行业前二十客户为主要服务重点,在不断完善现有产品性能的基础上,逐步拓宽产品品类,抓 住新能源市场发展的重大机遇。

(六)持续推进管理体制改革,分拆PCB业务独立上市

持续推进公司管理体制改革,充分发挥总部作为管理平台、事业部作为具体业务运营实体的管理模式优势,强化考核与 激励机制。以事业部下辖项目中心为考核单元,由总部对其进行考核评价,从而实现组织结构的扁平化和保障考核的科学性, 鼓励各个事业部在保持原有项目产品市场竞争地位的基础上,开辟新的项目中心,提升公司的核心竞争力。

对于发展良好,独立运营的业务,鼓励其分拆上市。2020年内,经公司董事会、监事会和股东大会审议通过,拟分拆公 司PCB业务主体大族数控至深交所创业板上市。截至报告日,大族数控已向深圳证监局报送辅导备案申请材料并获得受理。